O processo de planejamento financeiro é crucial para o sucesso de qualquer empresa, sendo o alicerce que sustenta suas operações e direciona seu crescimento. No cenário atual, duas abordagens distintas, Orçamento Base 0 (OBZ) e Orçamento Tradicional, emergem como protagonistas nesse processo estratégico. Essas metodologias apresentam filosofias distintas, influenciando diretamente a maneira como as empresas concebem, distribuem e monitoram seus recursos financeiros.

Nesse contexto, é imperativo explorar minuciosamente as diferenças entre o Orçamento Base 0 e o Orçamento Tradicional, compreendendo como cada uma dessas abordagens molda a eficiência e a eficácia financeira das organizações que as adotam.

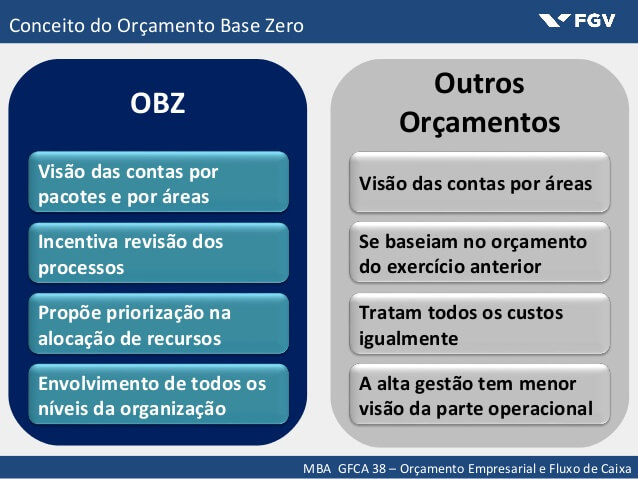

Orçamento Base Zero (OBZ)

O OBZ é uma metodologia que desafia o status quo ao exigir que cada despesa seja justificada do zero, sem basear-se em orçamentos anteriores. Contudo, cada linha do orçamento é minuciosamente analisada, promovendo a eliminação de gastos desnecessários e a alocação estratégica de recursos.

Entretanto, essa abordagem dinâmica e inovadora oferece uma visão clara das verdadeiras necessidades da empresa, possibilitando uma gestão financeira mais eficiente.

Orçamento Tradicional

Ademais, ao contrário do OBZ, o Orçamento Tradicional parte de orçamentos anteriores, fazendo ajustes para o próximo período. Essa abordagem é familiar, porém, pode resultar em ineficiências ao manter gastos que não são mais estratégicos.

Além disso, a resistência à mudança e a falta de flexibilidade são desafios enfrentados pelo Orçamento Tradicional, especialmente em ambientes de negócios dinâmicos.

Eficiência na Eliminação de Desperdícios

O Orçamento Base 0 destaca-se pela eficiência na eliminação de desperdícios, constituindo-se em uma abordagem que desafia cada despesa existente. Essa metodologia promove uma análise crítica minuciosa, questionando a relevância e necessidade de cada item orçamentário. Ademais, ao adotar uma postura de “começar do zero”, o orçamento de base 0 incentiva gestores e equipes a justificarem cada investimento, resultando em uma alocação mais inteligente e estratégica de recursos.

Em contrapartida, o Orçamento Tradicional, ancorado em padrões pré-estabelecidos, pode ser mais propenso a perpetuar gastos desnecessários.

Assim, ao seguir modelos anteriores, esse método pode negligenciar mudanças nas circunstâncias e impedir a revisão crítica de despesas que já não contribuem efetivamente para os objetivos da empresa. Dessa forma, a eficiência do OBZ na identificação e eliminação de desperdícios destaca-se como uma vantagem crucial na comparação entre essas duas abordagens de planejamento financeiro.

Priorização de Atividades Essenciais

Outrossim, o Orçamento Base 0 apresenta uma vantagem significativa ao permitir a priorização de atividades essenciais, direcionando recursos para áreas cruciais ao crescimento da empresa. Essa flexibilidade é fundamental para ajustar dinamicamente o foco e os investimentos de acordo com as necessidades estratégicas em constante evolução. Em contraste, o Orçamento Tradicional, ao depender de alocações preestabelecidas, pode encontrar limitações ao lidar com mudanças nas circunstâncias e nas prioridades.

Ademais, a capacidade do orçamento base 0 de se adaptar proativamente às demandas do ambiente de negócios, concentrando esforços nas atividades mais relevantes, destaca-se como uma característica valiosa em comparação com o Orçamento Tradicional, que pode manter alocações de recursos desatualizadas e menos alinhadas com os objetivos estratégicos em evolução.

Reavaliação estratégica e inovação

O Orçamento Base 0 apresenta uma vantagem significativa ao permitir a priorização de atividades essenciais, direcionando recursos para áreas cruciais ao crescimento da empresa. Essa flexibilidade é fundamental para ajustar dinamicamente o foco e os investimentos de acordo com as necessidades estratégicas em constante evolução.

Em contraste, o Orçamento Tradicional, ao depender de alocações preestabelecidas, pode encontrar limitações ao lidar com mudanças nas circunstâncias e nas prioridades. Ademais, a capacidade do OBZ de se adaptar proativamente às demandas do ambiente de negócios, concentrando esforços nas atividades mais relevantes, destaca-se como uma característica valiosa em comparação com o Orçamento Tradicional, que pode manter alocações de recursos desatualizadas e menos alinhadas com os objetivos estratégicos em evolução.

Governança corporativa aprimorada

O Orçamento base 0 contribui para uma governança corporativa mais robusta, ao promover transparência e responsabilidade financeira.

- Transparência e Responsabilidade Financeira: O OBZ destaca-se por promover uma governança corporativa mais robusta, onde a transparência e a responsabilidade financeira são valores fundamentais.

- Eficiência na Gestão: Isso contribui diretamente para processos de governança mais ágeis e alinhados aos objetivos estratégicos, em comparação com o Orçamento Tradicional, que pode resultar em práticas opacas e menos eficientes na gestão corporativa.

- Adaptação a Mudanças: A capacidade do OBZ de se adaptar dinamicamente a mudanças nas condições de mercado e prioridades estratégicas oferece à governança corporativa uma ferramenta flexível para enfrentar desafios em evolução.

Em resumo, a implementação do OBZ não apenas redefine os processos orçamentários, mas também fortalece os pilares da governança corporativa, estabelecendo uma base sólida para decisões transparentes e eficazes. Essa abordagem se destaca em comparação com o Orçamento Tradicional, que pode resultar em processos opacos e menos eficientes na gestão das organizações.

Orçamento base 0 da MV2

Inspirado nas práticas de gestão rigorosas dessa empresa referência, o OBZ se destaca ao detalhar minuciosamente o orçamento, atribuindo memória de cálculo a cada conta. Essa abordagem singular permite uma compreensão aprofundada das dispersões entre o realizado e o orçado, superando desafios comuns de gestão.

Além disso, ao oferecer flexibilidade e modularidade, com módulos específicos para Receita, Gastos e Custos de Pessoal, Outros Gastos e Custos, e Investimentos (Capex), o OBZ se adapta às necessidades específicas de cada cliente.

Em suma, essa solução tem demonstrado eficácia ao auxiliar empresas de diversos setores a cumprir prazos de entrega de orçamento, reduzir custos e proporcionar uma visão precisa e detalhada para uma gestão financeira mais eficiente e estratégica.

Conclusão

Em suma, a comparação entre o Orçamento Base 0 e o Orçamento Tradicional revela abordagens distintas, cada uma com seus pontos fortes. O OBZ destaca-se pela sua capacidade de eliminar desperdícios, priorizar estrategicamente e promover reavaliações constantes. Essa metodologia desafia paradigmas, instigando uma mentalidade mais crítica em relação aos gastos. No entanto, a escolha entre essas abordagens deve considerar a cultura organizacional e a adaptabilidade ao ambiente dinâmico. Em última análise, ambas as metodologias visam à eficiência financeira a longo prazo, requerendo uma análise cuidadosa e alinhamento com os objetivos específicos de cada empresa.